[ Ablak bezárása ]

Magyarországon a munkavállalók több mint ötöde készpénzben kapja fizetését, 5%-uk pedig vegyesen, készpénzben és utalással. A készpénzes jövedelem esetén is az igazolható jövedelemről beszélünk, mert hiába kapja az igazolható munkabére többszörösét, ha arról papírja nincs, a bankok nem fogadják el, nem adnak hitelt.

Ha hitelből vásárolna ingatlant, a lakáshitelek összehasonlítására kiváló megoldás a Hitelmax lakáshitel kalkulátora!

A pénzintézetek adnak lakáshitelt a készpénzes jövedelemmel rendelkezőknek is, ám az már a banktól függ, hogy milyen feltételekkel. Létezik olyan pénzintézet, amelyik meghitelezi a NAV által igazolt készpénzes jövedelmet, és az sem feltétel, hogy legyen a hitelfelvevőnek bankszámlája. Egyes bankok hiteleznek készpénzes jövedelmet, viszont elvárják, hogy az ügyfélnek a hiteligénylést megelőző 2-3 hónapban már legyen bankszámlája, amit bankszámlakivonattal igazolni tud. Vannak olyan hitelt nyújtó intézmények, amelyek nemcsak egy már meglévő bankszámlához ragaszkodnak, hanem ahhoz is, hogy azt a leendő adós aktívan használja. A készpénzes hiteligénylésnél minden esetben szükséges a NAV jövedelemigazolás. Készpénzes jövedelem esetén a havi törlesztőrészlet befizetése is gondot okozhat.

Megosztás a facebookon

Az MNB (Magyar Nemzeti Bank) arra törekszik, hogy a biztonságosabb hitelek felvételére biztassa a lakosságot. A hitelkiváltás azoknak kínál megoldást, akik régebbi hitelük/hiteleik fizetésével gondban vannak, és azt/azokat szeretnék kedvezőbbre cserélni. Az MNB célja, hogy a lakáshitelt törlesztőket hosszabb kamateperiódusú hitelre való átváltásra ösztönözze. Magyarországon a hitelkiváltási arány 3%. Megoldások fizetési nehézségekre léteznek, érdemes utánajárni, hogy ne ússzon el az adósságokban.

A kockázatosabb hitelek közé tartoznak a változó kamatozású hitelek, és a rövid lefutású hitelek. Ezeket érdemes első sorban kiváltani. A Jegybank az utóbbi időben igyekezett a hitelek kockázatát csökkenteni, aminek eredményeképpen az új hitelfelvevők 95%-a már 5 évnél hosszabb kamatperiódusú lakáshitelt vett fel. Vagyis, 5 évig változatlan marad a törlesztő, és csak ezután követi a kamatváltozásokat, azaz csak ekkortól nőhet a BUBOR mozgásának megfelelően.

Az MNB azokat a lakáshiteleseket invitálja hitelkiváltásra, aki 2015 február előtt vettek fel lakáshitelt, kimondottan rövid kamatperiódussal. Az érintettek egy levelet fognak kapni, amely több ajánlatot is fog tartalmazni, de a lényege mindegyiknek a hosszabb, ideálisan minimum 10 éves kamatperiódus népszerűsítése.

Mielőtt döntést hoz, fontos, hogy tudja, hogy a végig fix kamatozású és a hosszan fixált hitelek drágábbak a változó kamatozású hiteleknél. Ennek oka, hogy a biztonságot meg kell fizetni, ugyanis az ilyen típusú hiteleknél az ügyfeleket nem vagy sokkal kevésbé fogja érinteni a kamatmozgás.

A változó kamatozású hiteleknél más a helyzet. Itt a kamatmozgás felfelé, illetve lefelé is történhet, a BUBOR változásának megfelelően. Nagy kérdés, amit előre nem lehet tudni, hogy mennyivel emelkedhet a havi részlet, ha felfelé megy a kamat. Ez a legnagyobb buktatója a változó kamatozású hiteleknek, mert ha elszámolja magát az ember, könnyen eladósodhat. Nem véletlen, hogy az MNB is a fix kamatozású hiteleket támogatja.

A hitelkiváltás lehetőségét minden hitellel rendelkezőnek érdemes megfontolnia, és a piacon félévente körülnézni.

Ha most tervez lakáshitelt felvenni, annak kiválasztásához segítséget nyújthat a Hitelmax lakáshitel kalkulátora. Hogy miért érdemes hitelkalkulátort használni? Mert annak segítségével könnyen, és gyorsan megtalálhatja a legkedvezőbb lakáshitelt.

Megosztás a facebookon

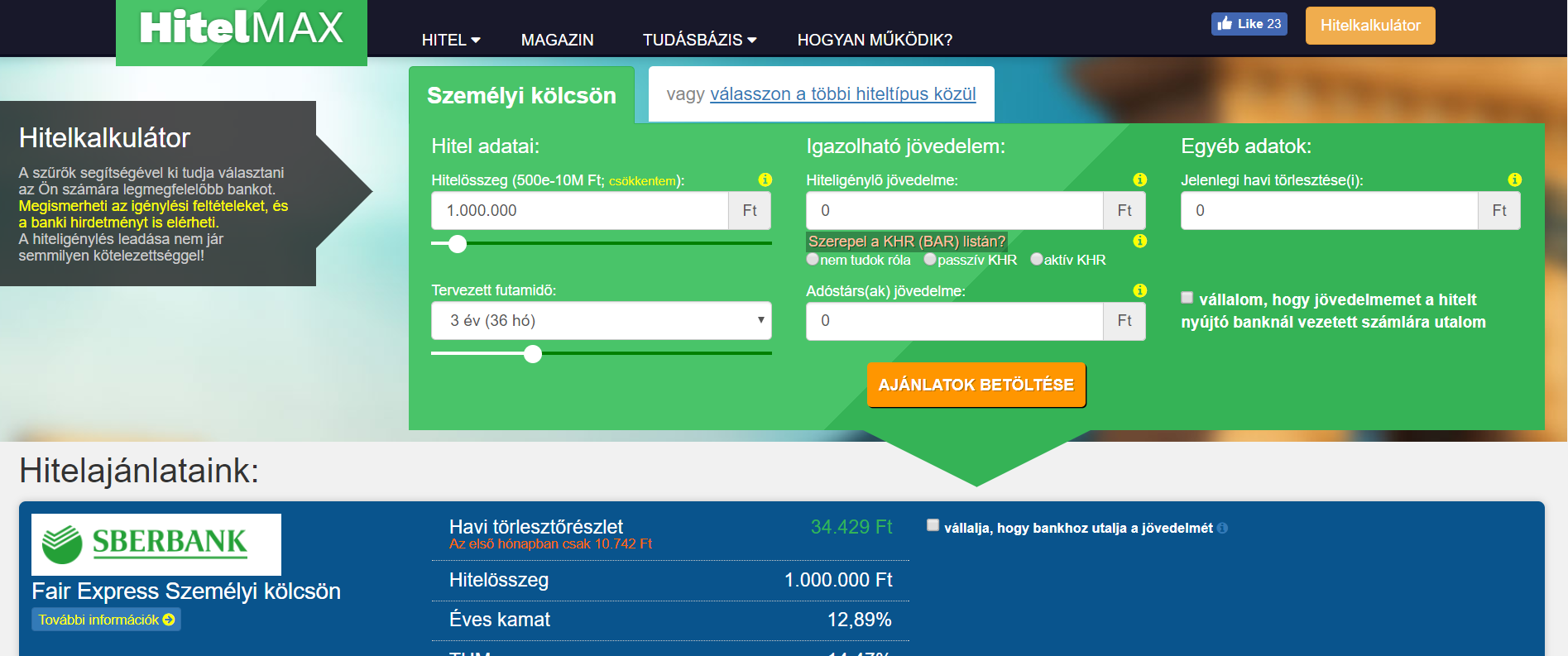

Nehéz eldönteni, hogy mi is a fontos egy hitel kiválasztásánál, a kamatot, vagy a THM-et kell-e figyelembe venni. A hitelkalkulátor fontos lépés a hitelválasztás előtt, főleg, ha valaki a legmegfelelőbb ajánlatot akarja megtalálni.

Az elérhető hitelkonstrukciókat összehasonlíthatja, és átláthatóvá válnak az ajánlatok, így egyszerűbben választhat. Az online kalkulációval sok időt takaríthat meg. Nem kell végigjárnia feleslegesen a hitelintézeteket. A hitelkalkulátorral kiválasztja a legkedvezőbb ajánlatot, és abba az egy pénzintézetbe kell csak bemennie. A kalkuláció után, az ügyintéző felveszi Önnel a kapcsolatot, így tájékoztatják, hogy megfelel-e a hitelintézet követelményeinek, vagy sem. Akár még időpontot is egyeztethet, ha az előszűrésen átment. Fontos, hogy a valóságnak megfelelő adatokat adjon meg, mert hitelfelvételkor minden érvényes dokumentumot ellenőriznek. Ha a választott bankban mégsem kaphatja meg a hitelt, érdemes még egyszer regisztrálni, és másik hitelintézetet választani.

A hitelkalkulátorok szempontjából mindegy, hogy a hitelválasztó melyik banknál veszi fel a kölcsönt, így megbízható és objektív adatok alapján nyújt összehasonlítást, szemben a hitelintézetekkel, akik az apróbetűs részekbe rejtik a lényeget, és csak felületes tájékoztatást adnak, hogy ügyfeleket szerezzenek.

Az tudni kell, hogy többféle hitelkalkulátor létezik. Minden bank hitelkalkulátora más, és a különböző pénzügyi weboldalak is saját maguk alakítják ki a hitelkalkulátoraikat. Ami közös a hitelkalkulátorokban, hogy be kell állítani rajtuk néhány adatot (például a felvenni kívánt hitel nagysága, futamidő, nettó jövedelem, KHR státusz, stb.), ami alapján a kalkulátor kiszámolja a felvenni kívánt hitel paramétereit. Hogy pontosan milyen adatok megadása szükséges egy hitelkalkulátorba, üzemeltetőnként eltérhet. A megadott információk alapján a kalkulátor kilistázza azokat a konstrukciókat, amelyek közül választhat.

A legkedvezőbb hitelajánlatokat itt tudja megnézni! Hitelmax - Hitelkalkulátor

Megosztás a facebookon

Több kisebb hitelből, jó néhányan adósságokat halmoztak fel, mert rosszul mérték fel anyagi kapacitásukat. Nem mindegy, hogyan kezdi tartozásai rendezését. A hitelek visszafizetését érdemes a kisebbel kezdeni, majd a nagyobbakkal folytatni. Amint visszafizetett egy kölcsönt, a felszabaduló havi összeget a következő hitel törlesztésére fordíthatja. Az eredményesség érdekében készítsen egy listát, amelyre minden hitelt, részleteivel együtt feljegyez (mekkora kamatot fizet, mekkora a THM, stb.).

A kisebb összegű hitelek rendelkeznek általában a legmagasabb kamattal (hitelkártya, gyorskölcsön, folyószámlahitel, stb.). Ha már tudja melyik hitelét fogja visszafizetni először, érdemes a lehető legtöbbet befizetni, akár a törlesztőrészleten felüli előtörlesztéssel. Az előtörlesztésnek egyes esetekben díja van. A többi kölcsönre csak a minimumot költse, amivel elkerülhető például, hogy felkerül a KHR negatív listájára.

A leghatékonyabb akkor lehet a kölcsönök visszafizetésében, ha ennek érdekében mindent megtesz. Sok apróságon rengeteg tud spórolni. Ha az első tartozás megvan, jöhet a következő. Azt az összeget, amit eddig fizetett a már rendezett kölcsönre, törlessze a lista következő elemébe.

Egyéb megoldás lehet, az adósságrendezés. Ez egy kiváló lehetőség. Éppen akkor lehet nagyon hatékony, mikor több, drágább hitele is van és kezd elveszni az adósságokba. A hitelkiváltás lényege, hogy a meglévőknél egy kedvezőbb kölcsönt vesz fel akkora összegben, hogy kifizethesse belőle a többit. A hitelkiváltó hitel feltétele egy jövedelemvizsgálat, amelynek meg kell felelnie.

Hogy megtalálja a legjobb adósságrendező hitelt használja a Hitelmax hitelkalkulátorát. Ezzel rengeteg időt is spórolhat, mert csak a választott hitelintézethez kell bemennie. A kalkulátor használata semmilyen kötelezettséggel nem jár. Be kell írnia a kért adatokat, majd ez alapján a kalkulátor kilistázza azokat a bankokat, amelyeknél Önnek esélye lehet a hitelfelvételre. Ezt követően Önnek csak ki kell választania egyet.

Megosztás a facebookon

A kiadott ingatlanok bevétele után, kedvezőbb lesz az adózás. Sokan vásárolnak lakást kiadási céllal, az előnyös változásoknak köszönhetően elképzelhető, hogy még többen fognak. Azoknak a legkedvezőbb a változás, akik vállalkozás jelleggel foglalkoznak ezzel, vagyis több ingatlant adnak ki.

A régi szabály szerint, az ingatlan bérbeadás bevételeként kell a rezsit számítani.

Az új szabály szerint, mely 2019. január 1-től érvényes, nem kell a bérbeadás bevételeként számolni a rezsit. (Szja törvény 17. § (3a) pontja, 1995. évi CXVII. törvény)

Ez a változás csak azokra vonatkozik, akik cégnek adják bérbe ingatlanjukat.

A régi szabály megmarad, de van egy kis kiegészítés, ami csak lakáskiadás esetére vonatkozik. Ha a lakás bérbeadója másik településen bérel lakást, annak bérleti díja levonható a lakáskiadás bevételéből. A külföldön bérelt lakások esetén is alkalmazható ez a lehetőség. Ez eddig is így volt.

A változás az, hogy ha ezt bejelenti, akkor felülíródik az 50%-os szabály, és nem fog a bérlő adóelőleget levonni feleslegesen.

A megemelkedett tárgyi eszközök beszerzésére vonatkozó értékhatár, 200 ezer Ft-ra nőtt. Bútorok, berendezési tárgyak, háztartási gépek tartoznak ebbe a körbe. A 200 ezer Ft-nál többe kerülő dolgokra továbbra is vonatkozik az átalány-értékcsökkenés.

Ha hitelre is szüksége van egy lakás megvásárlásához, használja a Hitelmax lakáshitel kalkulátorát. Amellett, hogy egy reális összképet lát a lakáshitel ajánlatokról, rengeteg időt is spórolhat, mert ezáltal, csak a választott bankhoz kell bemennie. A kalkulátor használata nagyon gyors, egyszerű, és semmilyen kötelezettséggel nem jár. Be kell írnia a kért adatokat, majd ez alapján a kalkulátor kilistázza azokat a hitelintézeteket, amelyeknél Önnek esélye lehet a hitelfelvételre. Ezt követően Önnek csak ki kell választania a legszimpatikusabbat.

Megosztás a facebookon

A személyi kölcsön felvétele tartogat néhány buktatót, ezért nem árt, ha óvatos hiteligényléskor. De hogyan spórolhat a személyi kölcsönön? Most megtudhatja! A személyi kölcsön felvétele gyors, és egyszerű. Kamata kedvező, akár 8-15%-os THM mellett is elérhető. A személyi kölcsön szabadon felhasználható, ingatlanfedezet nem szükséges a igényléséhez.

Általában a személyi kölcsönnél a kamat állandó a futamidő alatt, viszont vannak olyan bankok, amelyek 3 éves futamidőig kínálnak csak fix kamatot, azon túl pedig változót. Nézzünk egy példát! Ha 5 évre veszi fel a hitelt, akkor a 3. év után módosulhat a hitel törlesztőrészlete, de az is csak a jegybank által megfogalmazott kamatváltoztatási mutató alapján.

A futamidőnek is fontos szerepe van a törlesztőrészlet meghatározásában. Hosszabb futamidő mellett, a havi törlesztő kisebb lesz. Viszont ebben az esetben a törlesztőrészletekben is kisebb a hiteltörlesztési rész, így összességében többet fizet vissza a banknak kamat formájában.

A személyi kölcsönnél is van lehetőség az elő- és végtörlesztésre. Ha rendelkezésére áll egy nagyobb összeg, amit a hitelbe tud forgatni, akkor a tőketartozása csökken, amivel így kamatfizetést lehet spórolni. Az elő/végtörlesztésnek díja van, de az előtörlesztés előnye nagyobb, mint a költségek. Az előtörlesztési díjat az előtörlesztett összeg, a hátralévő futamidő, és a múltban történt előtörlesztés (ha volt) alapján számolják ki.

Az előtörlesztési díj mértéke jogszabályhoz van kötve:

Fontos tudni, hogy évente egyszer maximum 200 ezer forint ingyenesen betörleszthető a személyi kölcsönbe. Érdemes ezt a 200 ezer forintot évente megspórolni, és a hitelbe törleszteni, mert így akár költség nélkül is csökkenteni tudja tartozást, valamint a havi törlesztési kötelezettséget.

A legkedvezőbb személyi kölcsön kiválasztásához használja a Hitelmax személyi kölcsön kalkulátorát. A regisztráció semmilyen kötelezettséggel nem jár. Adatainak beírása után a rendszer kilistázza azokat a hitelintézeteket, melyeknél lehetősége van a felvenni a személyi kölcsönt. Ez után Önnek csak ki kell választania a legjobb ajánlatot.

Megosztás a facebookon

www.hitelmax.hu Hitelekről bővebben!